激光贸易(激光切割机报价)

前言

对于全球激光市场的许多领域而言,2019年是艰难的一年。激光制造商和全球经济中的其他制造商一样,在整个2019年都面临着艰难的经济和政治环境,并且真真切切地感受到了贸易战和关税所带来的负面影响。我们在年度回顾和展望中发现,目前一些激光应用领域正在市场上苦苦挣扎,而另一些激光应用正在日趋繁荣,展现出更好的未来前景。每个细分应用市场都各不相同,每个细分市场都在谱写着自己的故事。

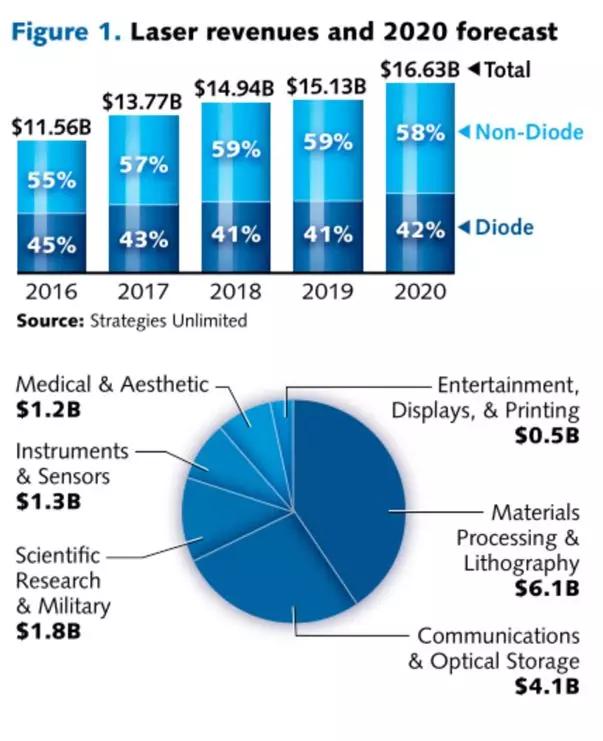

首先我们看到的并不算是个好消息:预计2019年全球激光器市场的总收入约为150亿美元,年增长率为1.3%(见图1a和图1b);相比之下,2018年的增长数字为8.5%,2017年的增长数字为19.2%。

图1:全球激光器总收入和2020年预测

Total——总收入

Non-Diode——非二极管激光器

Diode——二极管激光器

Medical & Aesthetic——医疗&美容

Instruments & sensors——仪器仪表&传感器

Scientific Research & military——科研&军事

Entertainment, displays &printing——娱乐、显示&打印

Materials Processing& Lithography——材料加工&光刻

Communications& Optical storage——通信&光存储

当然也有好消息:对于2020年的预测显示,2020年全球激光器市场将有望反弹到正常水平,即收入增长率达到10%。当然,实现这一预期的前提是:排除经济衰退情况,并且假设一些贸易冲突问题已经得到解决或者没有继续恶化。

全球经济浪潮

许多传统的全球经济指标都显示出激光制造商所面临的挑战。2019年11月底,经济合作与发展组织(OECD,简称经合组织)宣布,贸易冲突、商业投资疲弱和持续的政治不确定性,正在使世界经济面临巨大压力,并增加了经济发展长期停滞的风险。该组织预测,2019年世界GDP增长率将为2.9%,这是自经济大衰退(Great Recession,发生于2007年影响至今的经济危机)以来的最低年增长率,并预测直到2021年都将保持在这一增长范围。

预计2020年和2021年,美国的GDP增速将放缓至2%左右;欧盟和日本预计同期增速将在1%左右;中国2021年的GDP增速将降至5.5%,2018年为6.6%;而德国,由于关税和英国脱欧问题对贸易伙伴产生的影响,正在经历着一场深度工业衰退。

政治上的不确定性是经济放缓的一个主要因素,因为它引发了一个问题,即全球贸易体系几十年来运行的规则是否会改变或是消失。家庭支出一直保持增长,但也有减弱的迹象,过去一年中汽车的销售急剧下降。最重要的是,经合组织看到了更深层次的结构性变化,数字化改变了商业模式,经济大环境和人口结构的变化正在颠覆现有的商业模式。

不过,这个消息也并不全是悲观的,因为包括激光公司在内的全球企业,都在适应新的环境以保持竞争力,甚至是将制造业务转移到不受美国关税影响的国家。此外,国际半导体产业协会(SEMI)还预测,2019年全球半导体制造设备的销量额下降超过10%,该市场将在2020年复苏,并在2021年创下新高。

下文提要

为了进行市场分析和预测,我们将全球激光市场划分为六大细分市场,每个细分市场包含多个技术和应用领域,这些领域可能会呈现出非常不同的市场状况和结果。

这六大细分市场包括:

材料加工与光刻市场:包括用于所有类型金属加工(焊接、切割、退火、钻孔)的激光器;用于半导体和微电子制造(光刻、刻划、缺陷修复、钻孔)的激光器;用于所有材料打标的激光器;以及用于其他材料加工(如切割和焊接有机物、快速成型、微加工和光栅制造)的激光器。 通信与光存储市场:包括用于电信、数据通信和光存储应用的所有激光二极管,包括用于光放大器的抽运源。 科研与军事市场:包括用于基础研发的激光器,如大学和国家实验室;以及用于新兴和现有军事应用的激光器,如测距仪、照明器、红外对抗和定向能武器研究。 医疗与美容市场:包括所有用于眼科(包括屈光手术和光凝固术)、外科、牙科、治疗、皮肤、脱毛和其他美容应用的激光器。 仪器仪表与传感器市场:包括生物医学仪器、分析仪器(如光谱仪)、晶圆和掩模检验工具、计量工具、水平仪、光学鼠标、手势识别、激光雷达、条形码阅读器和其他传感器中使用的激光器。 娱乐、显示与打印市场:包括用于灯光表演、游戏、数字影院、前后投影仪、微型投影仪和激光指示器中的激光器;还包括用于商业印前系统和照片处理的激光器;以及用于消费者和商用的传统激光打印机中的激光器。

下文内容,主要由Allen Nogee、Jeff Hecht及Barbara Gefvert撰写提供:

Allen Nogee——市场研究公司Strategies Unlimited激光行业分析师,将提供2019年六大细分市场的市场分析以及2020年预测,以及显示收入趋势的图表。Jeff Hecht——Laser Focus World特约编辑,将提供影响通信投资的一些主要项目。Barbara Gefvert——BioOptics World主编,将提供医疗和美容激光器领域的主要技术与商业趋势。

1

激光器与光源:

激光器细分市场回顾与展望

文/Allen Nogee,Laser Markets Research总裁

材料加工与光刻市场

包括用于所有类型金属加工(焊接、切割、退火、钻孔)的激光器;用于半导体和微电子制造(光刻、刻划、缺陷修复、钻孔)的激光器;用于所有材料打标的激光器;以及用于其他材料加工(如切割和焊接有机物、快速成型、微加工和光栅制造)的激光器。

图2:材料加工与光刻市场

总体而言,2019年对于用于材料加工领域的激光器来说,并不是一个好年头(见图2)。2019年我们面临着两个不可回避的问题:对进出口美国的产品征收各种关税,以及中国激光器公司的竞争力日益增强。

尽管来自中国激光器公司的竞争已经不是什么新鲜事儿,但是最近有越来越多的中国激光器公司如雨后春笋般涌现,并且其光纤激光器的功率水平也在不断攀升。曾经,中国厂商生产的光纤激光器,其功率水平大多局限在打标应用的级别;但是在过去的几年中,中国生产的光纤激光器的功率更多地处于2~6 kW的范围,而这些产品将能满足千瓦级材料加工领域的很大一部分业务需求。随着中国公司能够广泛提供更高功率的光纤激光器产品,已经导致光纤激光器价格急剧下跌,其中一些地区的平均售价在一年内就下降了25%甚至更多。

虽然中国光纤激光器的崛起对于中国以外的激光器公司而言非常不利,但这还不是最糟糕的影响因素。美国最近对进口产品征收的贸易关税和其他国家(主要是中国)回击性地征收类似关税,已经对正常的激光贸易产生了巨大影响。尽管像IPG和通快这样的大型激光公司有能力将制造业务转移到其他国家以避免关税,但是一旦将激光制造业务转移到其他国家,同时也可能伴随着其他负面影响,如增加的税收、更高的运费以及更高的劳动力成本。较小型的激光器制造商往往别无选择,只能接受关税,而这极有可能会对他们的业务带来严重打击。

就应用层面而言,2019年销售的用于材料加工的激光器中,焊接应用市场的表现超过切割市场。总体而言,6 kW及以上的大功率激光器增长最为强劲,尤其是在焊接领域。这无疑对于中国以外的公司是个利好,因为目前中国制造商还难以在更高功率水平上生产高质量的激光器。然而在未来几年,这种情况将会改变。

用于增材制造的激光器在2019年表现不佳,当然其在2018年的表现也不算太好。这些激光3D打印机大多是由欧洲公司制造的,而增材制造这一细分市场以及欧洲许多地区在2019年表现疲弱。2019年,用于半导体和PC板制造的激光器表现相对强劲,但有许多迹象表明,这一市场领域也正在衰减。2019年用于太阳能制造的激光器表现疲软,因为中国是太阳能电池板的主要消费国,而且中国经济的疲软影响了太阳能市场的增长。

我们看到,2020年光刻市场将会呈现相对强劲的发展,因为这类激光器需求的增长,大多与极紫外(EUV)的部署有关,而无论半导体业务是否出现暂时低迷,EUV部署应该都会发生。2020年的材料加工市场更难预测。如果贸易关税放松,特别是针对中国的关税,激光器的销售可能会有所反弹;但是中国制造的低成本光纤激光器的过剩,也将在未来几年对价格产生负面影响。

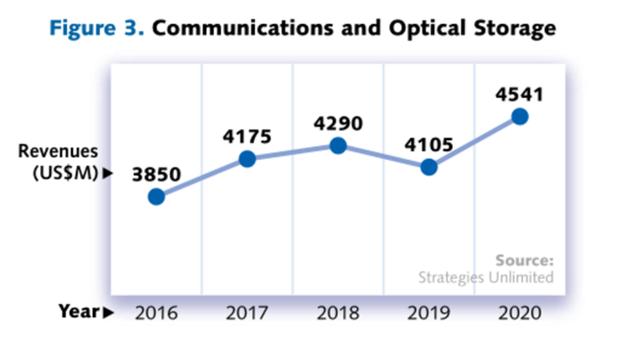

通信与光存储市场

包括用于电信、数据通信和光存储应用的所有激光二极管,包括用于光放大器的抽运源。

图3:通信与光存储市场

2019年,来自通信市场的激光器收入下降,这一细分市场也是受到中国贸易关税负面影响最大的市场(见图3)。2018年,来自通信市场的激光器收入在多年的市场周期中触底,但当时我们曾认为2019年将是一个上升年份。然而不幸的是,中国的贸易关税对通信市场造成重创,使得该市场的复苏难以实现。

事实上,来自通信市场的激光器收入是非常具有周期性的,因为该细分市场与全球范围内新的、大规模通信网络的部署趋于同步。2017年和2018年,大多数4G蜂窝网络部署已经完成,而2019年是5G网络开始加速发展的一年。正常而言,这一细分市场仍然遵循通信市场的发展规律,但是由于中国关税的增加,使得一些设备的部署被推迟。

我们认为,2020年来自通信市场的激光器收入,至少应该达到平均水平,因为即使中国经济有所放缓,5G仍将继续加速增长,并且不太可能有什么因素能推迟这一增长,除非再次出现经济大衰退。

至于光存储市场,对于激光器的应用前景继续暗淡。DVD、CD和蓝光媒体的销售额继续下降,更多基于云和流媒体的解决方案,正在取代对大容量本地存储的需求。热辅助磁记录(HAMR,利用激光来增加磁介质的存储容量)再次被推后,希捷16 TB 3.5英寸HAMR产品可能有望在今年上市。西部数据公司已经开始转向微波辅助磁记录(MAMR)技术,这是一种与HAMR类似的技术,但不使用激光。至于HAMR最终能否实现商用这个问题,有谁会在意呢?

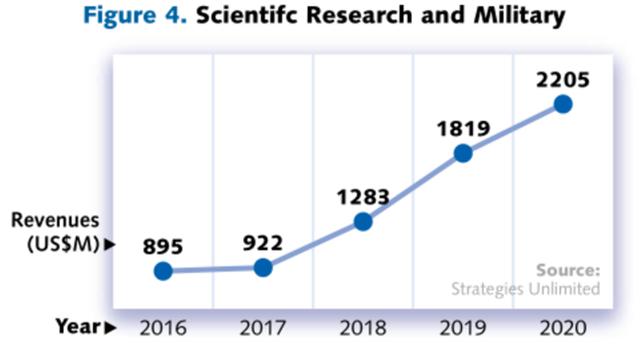

科研与军事市场

包括用于基础研发的激光器,如大学和国家实验室;以及用于新兴和现有军事应用的激光器,如测距仪、照明器、红外对抗和定向能武器研究。

图4:科研与军事市场

2019年,全球科研用激光器支出略有增长(见图4)。虽然美国政府减少了科研用激光器的支出,但是中国政府在这一领域的支出增加,抵消了美国支出的减少。欧洲市场尽管经济放缓,但2019年科研用激光器的支出与上年基本持平。企业领域在研发激光器方面的支出变化很大,一些公司用于研发的激光器支出越来越少,特别是临近2019年底,随着对经济衰退的担忧,大多数企业的研发支出都在下降。

2018年,军用激光器收入表现出色,但在2019年达到顶峰停滞增长。自从1983年美国前总统里根(Ronald Reagan)提出星球大战激光导弹防御系统以来,美国一直试图将激光用于军事目的,但是大多数系统都极其昂贵,最终没有成功。然而最近几年,随着无人机和类似小目标的新威胁,小型定向能(DE)激光武器引起了美国军方的新兴趣。这些设备已经在船上和陆地车辆上进行了测试,目前也在为小型飞机配备该武器。由于激光发射的是光而不是实弹,因此这些武器虽然制造成本高,但从长远来看它们的操作成本较低。

预计未来几年,军用激光器的收入增长将保持高位。定向能激光武器被认为是应对“无人机和其他越来越多被恐怖组织使用的小型飞机和船只”所带来的威胁的完美解决方案。我们还预计,2020年中国用于研发的激光器经费将增加,而在中国以外的地区,研发用激光器的支出将保持平稳。

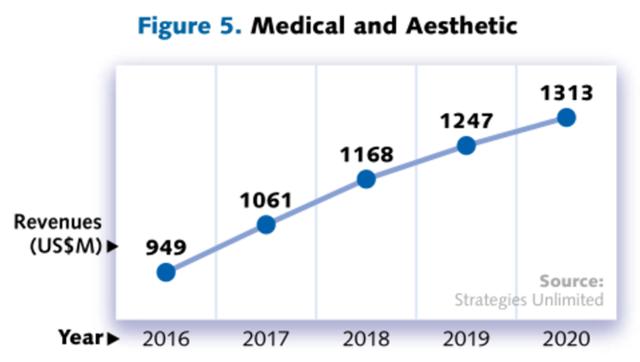

医疗与美容市场

包括所有用于眼科(包括屈光手术和光凝固术)、外科、牙科、治疗、皮肤、脱毛和其他美容应用的激光器。

图5:医疗与美容市场

医疗与美容激光器市场在连续几年实现超过10%的收入增长后,2019年该市场稍作喘息,收入增长放缓至6.7%,当然这在2019年仍然是一个非常可观的增长幅度(见图5)。这一细分市场的收入主要来自四大应用领域:牙科、美容、眼科和外科。

在经历了2018年异常强劲的增长后,2019年用于牙科的激光器销售额略有上升。虽然在牙科使激光器能为医生和病人都带来更多的便利性,但是保险公司却迟迟不将这项费用纳入医保范围,并且由于大多数牙科诊所规模都较小,因此激光器的成本可能会高得令人望而却步。

在FDA批准了新的激光器用于前列腺手术后,2019年外科用激光器的收入表现极好。激光器在外科领域的应用正在增长,因为激光通常可以提供更加精确的治疗结果,而且与传统外科工具不同,激光束本身并不传播细菌。

在过去的三年里,准分子激光原位角膜磨镶术(LASIK)和其他眼科治疗使用的激光器一直处于增长通道。这反映出许多地方经济状况很好,而且有越来越多的人能够负担得起这种手术,因为在大多数情况下,这些手术都是自愿选择的,并不是非做不可。当然最近,我们确实也看到这一领域显现出了一些放缓趋势。

相比之下,美容用激光器的表现就不那么乐观了。多年来,来自美容领域的激光器收入都有着非常不错的表现,这不仅得益于低成本激光二极管的使用,也得益于倾向非手术治疗的老龄化人群。然而2019年,来自该市场的激光器收入增长率,从以往的超过10%降至4%。中美贸易关税很可能对该市场产生了一些负面影响,因为中美之间有着大量的美容激光器业务往来。另外,中国、欧洲和亚洲其他地区经济的放缓,也在一定程度上影响了该市场的增长。

未来,我们预计医疗美容激光器的收入增长将会放缓。这一细分市场的大多数增长,是由亚洲许多地区不断增长的中产阶级所驱动的,但是随着这些地区的经济放缓,这种自发性的激光治疗(特别是美容消费)可能会减少。

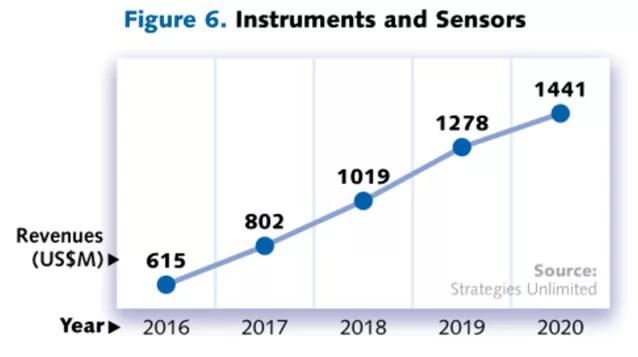

仪器仪表与传感器市场

包括生物医学仪器、分析仪器(如光谱仪)、晶圆和掩模检验工具、计量工具、水平仪、光学鼠标、手势识别、激光雷达、条形码阅读器和其他传感器中使用的激光器。

图6:仪器仪表与传感器市场

仪器仪表与传感器市场并不是一个很大的激光器应用市场,但是这部分市场却有着很高的增长潜力(见图6)。这部分市场包括用于光谱学和流式细胞术的激光器、用于激光雷达的激光器,以及用于智能手机中的3D传感功能的激光器。下面我们来看看为什么这一细分市场具有强大的增长潜力。

首先来看科学/医学/犯罪传感应用。在过去的几年中,廉价的激光二极管与低成本的强大处理能力相结合,催生了各种便携式设备。这些便携设备可用于快速安全筛查或威胁检测(国土安全、机场筛查)、执法(毒品和其他非法材料的识别)和快速纯度或真实性测定(产品安全和掺假检测、产品真实性检测和防伪)应用中。综合2019年的数据,这些应用约占该细分市场40%的份额。

第二个快速增长的应用领域是激光雷达。激光雷达不仅能用于自动驾驶车辆,而且也开始用于商用汽车(如奥迪A8)、地理测绘、无人机导航和建筑施工等诸多领域。激光雷达的价格正在迅速下降,这使得该技术有望应用到更多领域,尽管仍然有很多人不相信激光雷达、并且将永远也不需要自动驾驶车。

第三个快速增长的应用领域是垂直腔面发射激光器(VCSEL)、边缘发射激光二极管和3D传感。使用激光器的传感器的大批量应用,可以追溯到2010年推出的第一款微软Kinect(用于Xbox)。从那时起,应用进一步拓展到激光测量和智能手机的激光测距。2017年,苹果开始在iPhone手机中使用更多的激光器,包括实现一种名为Face ID的面部解锁功能。苹果的行为导致其他大多数手机制造商紧紧跟随;直到2019年,安卓开发者才让这项技术可靠地工作。总的来说,这一领域的收入和增长是所有感知领域最大的,未来几年可能会翻一番。2019年,3D传感激光器的收入仅有小幅增长,因为带有3D传感功能的安卓手机和中国手机增长缓慢。

2020年及以后,将有更多的智能手机采用传感器技术,这将有助于这一细分市场的增长。然而,随着全球经济的放缓,智能手机的购买也将放缓,这可能会对这一细分市场的收入产生负面影响。目前来看,激光雷达和其他自动驾驶汽车技术的应用前景广为看好,但这部分应用市场相对较小。

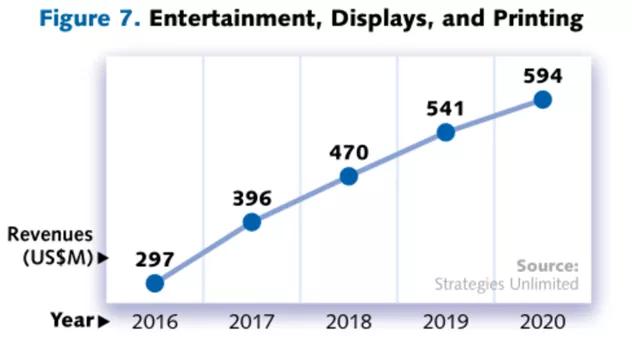

娱乐、显示和打印市场

包括用于灯光表演、游戏、数字影院、前后投影仪、微型投影仪和激光指示器中的激光器;还包括用于商业印前系统和照片处理的激光器;以及用于消费者和商用的传统激光打印机中的激光器。

图7:娱乐、显示和打印市场

用于显示和娱乐领域的激光器收入比其他细分市场都要少,但是在过去的几年中,这一市场一直在增长(见图7)。这部分市场主要包括三大激光应用领域:灯光表演、商业和家庭电视及投影仪,以及电影院使用的电影放映系统。

经过几年的增长,激光灯光表演市场在2019年遭受重创。许多用于灯光表演的激光器都来自中国,而受中美贸易关税的影响,导致这些激光器的成本大幅增加。用于灯光表演的激光器约占娱乐显示市场30%的份额。

对于商用和家用电视及投影仪市场,随着激光器逐渐被应用到更多的商用投影仪以及短距离电视投影仪中,这个应用领域一直在增长。最近LG、海信和索尼都推出了这类高端产品。

该细分市场中最大的激光应用、也是最有趣的应用,即在商业电影院中使用激光器作为光源来代替氙灯。实现这一点通常有两种方法:一种是使用红、蓝、绿激光混合在一起产生白光,另一种是使用蓝色激光和黄色荧光轮产生全彩色光谱。RGB激光器通常用于大型剧院,而激光荧光粉通常用于多幕影院。中国一直在推动这一市场的发展,仅2018年一年中国就建造了9000多个激光放映屏幕,在这一点上已经超过了美国。

2020年,中国正在建设的激光数字影院数量可能会继续增加,但有迹象表明,市场已经饱和。用于电视机和投影仪的激光器将继续增长,特别是在价格迅速下降的情况下。2019年,中美贸易关税对激光灯光表演市场产生了负面影响,2020年这种影响可能会继续存在。

2

通信用激光器:

新一轮网络浪潮正在不确定性中来临

文/Jeff Hecht

电信是一项全球性业务,美国和中国这两个最大参与者之间令人不安的贸易关系,正使得2020年的开局变得扑朔迷离。两年前,太平洋光缆网(PLCN)以每秒144兆兆位的创纪录传输能力而备受瞩目,但是该网与美国网络连接的最终审批,不得不由于安全问题而停滞。

该跨太平洋光缆网于2019年开始服务,在香港和洛杉矶之间使用C波段和L波段的铒光纤放大器,每6个光纤对承载24 Tbits/s的数据传输率,传输距离超过12000 km。Facebook和Google是该项目的合作伙伴,双方都拥有光缆中的一个光纤对。在这个价值3亿美元的系统中,剩下的4个光纤对归中国第四大电信公司——彭博士电信传媒集团所有。

2018年1月,美国国土安全部要求美国联邦通信委员会在完成安全审查之前,推迟批准该光缆与美国网络一起投入运营。美国联邦通信委员会在2019年12月表示,安全审查仍在进行中,但在2019年9月底,已经允许该光缆的施工和测试持续180天,直至2020年3月。据悉,安全方面的担忧是基于彭博士电信传媒集团与中国政府的合同,包括北京警方的一个光纤监控系统,以及华为作为主要供应商的顾虑。

截至发稿时间,太平洋光缆的命运仍有待确定。跨太平洋的通讯流量继续快速增长,而阻止使用几乎完工的主要国际光缆,将产生潜在的政治和商业影响。

宽带传输、光纤到户和5G

尽管无线运营商大力推广5G,但其部署也存在着不确定性。美国联邦通信委员会以安全问题为由,禁止无线运营商使用联邦补贴从华为和中兴购买电信设备。重要的问题仍然是关于其技术实施的。

5G作为下一代蜂窝网络,旨在提高更广泛用户的带宽,包括物联网、自动驾驶车辆、移动视频和游戏。终端用户最终将在大气具有高吸收率的超过26千兆赫的频率上,获得大部分额外的无线带宽,因此将需要更多的基站,并且要更接近终端用户。

如今,光纤被广泛用于从服务提供商网络到蜂窝基站的“回程”应用中,随着带宽的增加,它应该更接近家庭用户。然而,在基站上安装高增益自适应天线,可以扩展高频固定无线通信的范围,因此光纤可能不必一直延伸到家中才能提供5G宽带。

到目前为止,光纤到户或到大楼已经吸引了东亚地区和一些小国的大多数客户。例如,新加坡90%的家庭使用光纤到户服务,韩国的比例为80%,日本为70%,中国为60%,乌拉圭和拉脱维亚的比例超过50%。来自FTTH欧洲委员会的数据显示,相比之下,美国和较大的欧盟国家在这方面则相对落后,只有15%的家庭购买光纤服务。

CRU集团首席分析师Richard Mack表示,这一差异反映出,美国和五个主要欧盟国家的家庭中,只有大约40%的家庭使用光纤,而购买光纤服务的家庭则更少。相比之下,有线电视系统在这两个地区都颇具竞争力,40%的美国家庭购买宽带有线电视服务。在一些欧洲市场,光纤连接至一个邻近的节点,家庭通过增强型VDSL与之相连。

美国联邦政府和地方政府、公用事业公司和其他团体,正在努力将光纤扩展到家庭系统,特别是在乡村地区。在美国,光纤宽带协会(Fiber Broadband Association)正在开展活动,致力于将全光纤网络扩展到大多数家庭中,该协会首席执行官Lisa Youngers表示,“在未来10年中,通过额外投入700亿美元,有可能让美国90%的家庭享用光纤宽带网络。”

用于卫星互联网业务的激光骨干网

从计划中的近地轨道来看,卫星间激光链路将在通信卫星群中发挥重要作用,这些卫星群为全球一半的人口提供宽带服务,而全球光纤网络仍然无法覆盖这些人口。这项技术正在迅速到来。2019年,号称硅谷钢铁侠的传奇企业家埃隆·马斯克(Elon Musk)的SpaceX公司,为其Starlink系统发射了两批60颗测试卫星。激光发射器制造商德国Mynaric AG公司的Paul Cornwell介绍说,第一批搭载激光发射器用于空间通信的测试卫星,可能将于今年晚些时候部署。

这个想法是在近地轨道上运行成百上千个小型卫星,这些卫星将以编队的方式运行,为世界各地的地面站提供互联网连接。其目标是使目前通信服务较差的地区能够接入宽带服务,包括非洲和南美的大部分地区、中亚、北美中部乡村地区和北极地区。与地面的连接链路可以通过微波或激光实现,但大多数计划中的系统将使用激光链路在卫星之间传输数据。该网络将通过一系列卫星间的激光链路,将数据路由到目的地。由于卫星在距地面数百公里的轨道上运行,通过空间传输的信号延迟可能比地面光缆要低,也比对地同步轨道上的卫星要低得多。除了传输数据(最初为每秒10千兆比特)外,激光链路还有助于保持卫星之间光束的正确对准,以及保证卫星在正确的轨道上的运行。

目前已经有超过30家公司宣布了这种小型卫星计划。最具雄心壮志的当属SpaceX公司,该公司已经申请将多达42000颗卫星送入轨道。亚马逊和波音已经宣布发射数千颗卫星,另有很多公司计划发射数百颗卫星。SpaceX计划在每个卫星上使用四个激光发射器。

第一个商用卫星间链路由德国Tesat Spacecomm公司部署,其将低轨道成像卫星的数据传输到地球同步轨道。Mynaric公司正在生产激光发射器,用于连接低轨道卫星,该公司与一家不愿公开身份的客户签订了一份合同,其将为这家客户提供多台设备用于在轨道中进行验证性测试。这些测试对确保系统能够满足卫星运行和通信的要求至关重要,预计测试将于今年开始。Paul Cornwell说,“2020年,我们将有望看到第一颗带有卫星间激光链路的运行卫星服务终端用户。”这将是一项新技术的快速起飞。

恢复使用多模光纤

学校、医院、工厂和军事基地正在使用新的光束整形技术,通过传统多模光纤传输10 Gigabit/s的信号,以此来节省资金。法国Cailabs公司首席执行官Jean Francois Morizur表示:“在传统的渐变折射率光纤中,经过几百米的传输距离后,数据传输率只能达到100 Megabit/s。新的光束整形技术,可以将99.5%的光从单模光源耦合到渐变折射率光纤的多种模式中的一个。然后,光在该模式下保持长达10 km,从而避免了通常限制渐变折射率光纤传输范围的模式色散。然后,用一个匹配的耦合器从该模式中提取光。

Morizur介绍说,到目前为止,Cailabs公司已经安装了超过4 km的这种光纤传输系统,下一步是将数据速率提升到100 Gbit/s。该系统还可以支持波分复用。Cailabs公司的大部分业务都在欧洲,2019年11月,Cailabs与Exclusive Networks公司签署了一份协议,目的是在美国和加拿大市场推广该系统。然而,Richard Mack提醒说,网络运营商通常更喜欢符合标准的设备。

3

医疗与美容用激光器:

全球市场呈现出不断增长的需求态势

文/Barbara Gefvert,BioOptics World主编

Lasertel公司发布的关于“全球激光医疗/美容市场”的年度白皮书中,第一大要点就是:虽然技术进步和随之而来的治疗成本降低,正在驱动激光医疗美容市场以两位数的复合年均增长率增长,但到目前为止,这一增长背后最大的驱动因素是“消费者对激光皮肤治疗的需求激增”。

该白皮书中给出了激光皮肤治疗需求爆增的四个原因:

消费者对激光美容治疗更对的认可和接受。越来越多的激光脱毛、激光美肤和其他基于激光的治疗服务得到了消费者的认可,认为它们是经济、高效的服务。消费者可支配收入的增加。收入的增加和激光治疗成本的下降,意味着激光治疗正在走向更广泛的受众。 生活方式的改变。闲暇时间的增加以及闲暇时间度过方式的转变,也促进了消费需求。 医疗旅游。机票价格的降低,促使很多人到国外旅游并顺便接受治疗,一些国家还建造了专门的、类似度假胜地的美容治疗设施。

这篇题为《美容激光器市场前景展望:2019年医疗设备制造商的机会在哪里?》的白皮书称,到2024年,全球医疗美容市场(包括所有技术)将超过210亿美元;到2026年,激光美容在整个医疗美容市场中所占据的市场份额,将以10.8%的复合年均增长率增长,达到19.3亿美元。事实上,在美容治疗方面,更小、更节能的半导体激光器已经在很大程度上取代了气体激光器,这一点至关重要。半导体行业持续不断的进步,让半导体激光器的发展直接获益;而美容行业的激烈竞争,推动了对这些采用更先进技术的新型临床仪器的需求。

Lasertel公司表示,虽然美容激光器市场的大部分收入来自北美,但是亚太地区对激光皮肤治疗的需求增长最快,在过去的三年中增长了20%以上。随着一些国家(如日本)继续放宽美容激光管理条例,预计这一高速增长率将会持续下去。消费者对激光治疗态度的转变,也推动了欧洲、中东和非洲的激光治疗市场实现了16%的年增长。Lasertel预计,一旦供需达到相互匹配的水平,欧洲市场将会基本稳定保持住上述增长率,但是中东和非洲市场的发展情况则会受到经济波动的阻碍,这两个市场也是两个重要的未开发市场。

IPG公司首席执行官兼董事会主席Valentin P. Gapontsev,在其2019年9月30日结束的财报中表示,IPG医疗激光器业务的销售额比去年增长了近一倍,增长的主要驱动力源于FDA批准了其铥光纤激光解决方案在泌尿外科中的应用。

激光眼科治疗的争论

2018年12月,美国一名35岁的气象女主播、也是两个孩子的妈妈自杀。据说这起自杀事件与她做过小切口晶状体摘除(SMILE)手术有关,这种手术是激光辅助原位角膜磨镶术(LASIK)的一种变体。手术非但没有改善她的视力,反而导致她视力下降。2019年初,大量新闻报道开始质疑激光矫正视力的安全性。报道中不乏其他人在接受激光眼科治疗后,因为饱受慢性、衰弱性眼痛的折磨而自杀的案例。报道中也再次重申了前美国FDA眼科设备司诊断和外科设备处处长Morris Waxler博士的观点,他领导了于1999年批准LASIK的团队。十多年来,Waxler一直对这一批准表示遗憾,并呼吁提高关于这类手术的风险和不良后果的透明度。

很难说这样的新闻报道是否会对激光眼科治疗的需求产生影响。正如Allen Nogee在前文中所报道的,激光在眼科治疗中的应用(包括视力矫正手术)在过去几年中有所增长,但最近出现放缓。

另外一个积极的消息是,在《柳叶刀》杂志(The Lancet)上发表的一项研究中,比较了选择性激光小梁成形术(2001年获得FDA批准)与使用滴眼液治疗高眼压和青光眼的疗效。研究得出的结论是:这种无痛激光手术具有良好的安全性,在一次门诊中就能提供有效的治疗。

并购行为

尽管2019年对于“医疗和美容激光市场的收购行为”而言,并不是一个重要年份,但这一年依然用三起并购画上了句号。

Lumibird集团旗下子公司Quantel Medical于2019年9月宣布收购斯洛文尼亚Opotek Medical公司,后者专门为医疗应用开发光学和激光解决方案。Quantel Medical公司表示,这项收购为两家公司“通过OEM合同开发和供应用于Quantel眼球前房激光器的器件”的长期合作搭建了桥梁,双方的合作将为治疗继发性白内障和青光眼提供创新的解决方案。Lumibird集团董事长兼首席执行官Marc Le Flohic说:“我们不仅在进一步加强眼科激光治疗产品的范围,而且还在为一些具有发展潜力的应用(如皮肤病治疗或关节臂耳鼻喉科手术)提供更多OEM解决方案。”

2019年10月,AngioDynamics公司(一家为血管通路、外周血管疾病和肿瘤治疗提供微创医疗设备的厂商)宣布以6600万美元的价格收购以色列Eximo Medical 公司。这项收购将使AngioDynamics获得Eximo专有的用于治疗外周动脉疾病(PAD)的355nm激光技术,从而进一步扩大其血管动力学干预和治疗(VIT)产品组合。AngioDynamics公司总裁兼首席执行官Jim Clemmer说:“市场已经成熟到可以进一步颠覆创新的地步,而且这种激光技术为医生提供的精确性、安全性和效率水平,实际上是为传统粥样硬化切除设备提供了一种完全不同的替代品。”据报道,Eximo的激光器能提供高功率短脉冲激光能量,且不损害其光缆的完整性,这代表了一种技术突破。此次收购实现了关键的多功能性,并有望将应用拓展到“血管内和其他地方”。

图8:AngioDynamics公司宣布收购以色列Eximo Medical 公司,包括其专有的用于治疗外周动脉疾病(PAD)的355nm激光技术,这项技术凭借其精确性、安全性和高效性,有望取代传统的粥样硬化切除设备。

2019年11月,妇女健康技术制造商Hologic公司出售了其两年前收购医疗美容激光公司Cynosure后创建的子公司。私人股本公司Clayton,Dubilier&Rice以1.38亿美元收购了Cynosure,这个价格还不到当初Hologic所支付的16亿美元的1/10。Hologic首席执行官Steve MacMillan在一份声明中表示:“自从2017年收购Cynosure以来,它的表现就大大低于我们的预期。”Cynosure表现不佳的部分原因是,FDA于2018年对基于能量的阴道年轻化治疗发出警告,并决定不批准Cynosure的MonaLisa Touch激光系统用于该应用。据《波士顿环球报》报道,对此,Cynosure不得不将该产品的营销范围缩小,并暂时取消另一款类似产品。

FDA的指导和批准

2019年,FDA涉及激光器的活动包括:2019年5月初,发布关于“用于医疗和美容应用的激光设备的国家标准和国际标准相冲突”的指导意见。该出版物解释说,由于FDA已确定符合国际电工委员会(IEC)标准会提供充分的保护,因此该机构不打算对符合某些IEC条款的制造商强制执行自己的要求。FDA打算最终将其要求与IEC达成一致,以提供一套通用的设备标准。

这一年,FDA还批准了大量激光产品在美容和医疗领域的应用。

2019年4月,日本Nipro公司旗下的Infraredx公司,宣布通过FDA 510(k)认证,从而能扩大其Makoto血管内成像系统的适应症。这项批准是基于对44个地点的1563名患者进行研究的结果。这项工作表明,使用近红外光谱(NIRS)检测脂质核心斑块(LCP),结合血管内超声(IVUS)技术,可以识别出患者和冠状动脉斑块是否处于发生重大不良心脏事件(MACE)的高风险中。纽约长老会医院/哥伦比亚大学医学中心心血管研究和教育主任Gregg W.Stone博士说,这项技术有望开发新的治疗方法,改善高危患者的病情诊断。

2019年7月,Erchonia公司获得510(k)认证,将其用于“暂时缓解慢性伤害性肌肉骨骼疼痛”的FX635弱激光治疗仪推向市场。Erchonia 在向255名患者提交双盲和安慰剂对照临床试验结果后,获得 FDA 批准。使用 FX 635治疗的患者,在治疗后平均疼痛减轻49%。没有其他治疗方法与激光治疗一起使用。

Erchonia副总裁Charlie Shanks指出,FDA的所有其他许可证都是针对身体特定部位的,而且“现在Erchonia的治疗仪,是唯一基于一级临床数据的适用于全身的产品。”不过,该许可证还是基于该公司之前的慢性颈肩痛(2002年)、足底筋膜炎疼痛(2014年)和腰痛(2018年)临床试验批准的。

Erchonia公司将其结果与2018年美国医学会杂志(JAMA)发表的SPACE随机临床试验结果进行了比较。后者比较了阿片类和非阿片类(主要是NSAIDS)药物治疗全身慢性肌肉骨骼疼痛的效果。这项研究显示,在三个月内,阿片类药物和非阿片类药物治疗的疼痛减少率分别只有20%和26%。而且这项研究还实施了许多辅助治疗,如运动、物理治疗和脊椎按摩护理。相比之下,Erchonia FX 635治疗仪的疼痛减少率高达49%。

2019年10月,Erchonia宣布通过第二个FDA 510(k)认证:这一次批准了其EVRL紫光激光治疗产品的上市。该产品用于暂时缓解颈部和肩部的慢性肌肉骨骼疼痛。Erchonia指出,紫光以前只用于皮肤病治疗。一项测定EVRL治疗有效性的研究表明,在不使用辅助疗法的情况下,测试用EVRL治疗13分钟的效果。FDA预先设定:如果个体受试者的疼痛减轻30%以上,就认为这项治疗是成功的。测试结果表明,所有受试者都感受到了疼痛的减轻(平均减轻50%),许多受试者还报告了活动范围的增加。“让研究结果更加令人印象深刻的是:这些受试者的慢性疼痛已经持续了6年以上,仅用Erchonia EVRL激光仪治疗一次,他们的疼痛就明显减轻了。”Erchonia公司总裁Steven Shanks说道。

图9:Erchonia宣布获得第二个FDA 510(k)认证,批准其用于暂时缓解颈部和肩部的慢性肌肉骨骼疼痛的EVRL紫光激光治疗产品上市。在一项旨在确定EVRL有效性的研究中,即使是患有慢性疼痛6年以上的患者,仅用EVRL治疗一次,疼痛就能明显减轻。

2019年9月,LAP LLC公司宣布其Apollo MR3T成为同类产品中第一款(也是迄今为止唯一一款)获得FDA 510(k)认证的产品。兼容磁共振的激光用于在放射治疗前,对患者进行高精度定位。Apollo MR3T可作为一个单一激光源或定制的激光桥。

同样在2019年9月,韩国医疗器械公司WONTECH宣布FDA批准了其Holinwon Prima(据称是韩国开发的第一款钬激光医疗设备)用于前列腺增生(BPH)治疗、内窥镜手术治疗脊髓疾病(如突出的髓核和消除尿路结石)等应用中。WONTECH公司与首尔国立大学医院(SNUH,该医院是一家全球性的Ho:LEP手术权威机构)的Seung jun Oh教授共同开发了Holinwon Pro系列产品,并且正在向60个国家出口这些产品。

图10:韩国WONTECH公司宣布,美国FDA批准其Holinwon Prima(据报道是韩国研发的第一台钬激光医疗设备)用于前列腺增生(BPH)治疗、椎间盘突出症(HNP)等脊柱疾病的内镜手术以及尿路结石的清除。

2019年12月,全球牙科激光器领导者Biolase公司,宣布其Epic Hygiene通过FDA 510(k)认证。Epic Hygiene系统能让牙医提供微创且几乎无痛的非手术牙周炎治疗,不仅能缩短治疗时间,而且还能加快患者恢复速度。

虽然强生公司2019年10月获得的FDA批准不是针对激光产品的,但是这一批准将直接影响激光治疗:FDA批准强生公司的iDESIGN Refractive Studio软件应用于波前引导PRK激光眼科手术。在“2019年美国眼科学会大会”上公布的最新临床数据显示,在术后6个月,该软件帮助实现了:一是使99%的患者达到20/16或更好的双眼未矫正视力;二是99%的受试者对自己的视力感到非常满意。“这扩大了患者对真正个性化激光视力矫正的选择,并为更广泛地采用这项令人惊叹的技术打开了大门。”Inland Eye Institute总裁Christopher Blanton博士说道。

Conversion Labs公司表示已经为其Shapiro MD Laser Cap System提交了510(k)认证申请。这是一种用于头发再生的便携式光生物调节装置。Conversion Labs公司首席技术官兼首席运营官Stefan Galluppi表示,该产品旨在打造“美国临床证明的最强健的防脱发产品”,并预计该产品将会“为未来12个月的收入增长做出积极贡献”。

编者按

本文对2020年的预测,并未考虑新冠肺炎疫情对全球激光产业的影响。本文所有的观点,仅代表Laser Focus World观点,转载供同行参考。接下来,我们将于近期推出《2020中国激光产业发展报告》简版,并举办线上发布会,敬请关注本微信公众号,获取后续消息~

本文链接:https://www.goldlaser.cn/Read/1437.html 转载需授权!